美帝国主义的“社会主义”养老金(一)

【前注】这篇文章本来有五节,由于太长,裂为两篇。第五节举例见文《美帝国主义的“社会主义”养老金(二)》。

前言

美国是资本主义的典型代表,甚至常被戏称为“万恶的资本主义之最”。然而,一个颇具讽刺意味的事实是:美国的养老金制度,却呈现出相当明显的“社会主义”特征。

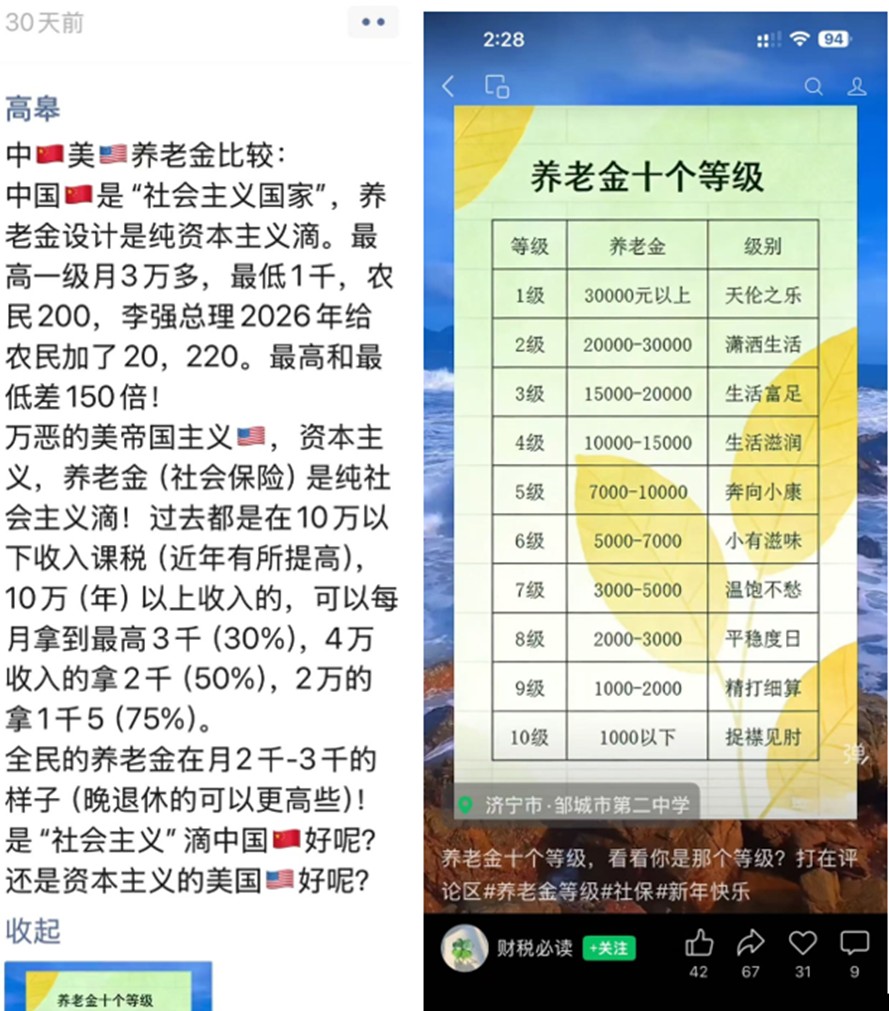

2024年3月10日,我曾在微信朋友圈分享过一个相关视频,对美国养老金制度做过一个定性的描述(下图)。

本文则在此基础上,给出一个更为定量化、结构化的分析。

一,社会主义

社会主义曾经是一个极为时髦的概念。上世纪六十年代,社会主义思潮风靡全球,不仅形成了以苏联为首的社会主义阵营,而且在相当长一段时间内,全球有大量国家以社会主义或共产主义为制度标签,甚至有超过三分之一的人口生活在此类制度之下。在冷战格局下,这种制度竞争一度成为世界秩序的主轴。

这种影响甚至体现在国家表述之中。1976年,印度通过第42次宪法修正案,将宪法序言中的国家性质由“主权、民主共和国”修改为“主权、社会主义、世俗、民主共和国”,将“社会主义”正式写入国家定义之中,成为当时全球思潮的一个典型注脚。

然而,时过境迁,风云流转,曾经声势浩大的社会主义阵营逐渐凋零。放眼今日,被普遍认为仍坚持社会主义或共产主义制度的国家,已屈指可数:越南、老挝、朝鲜、古巴,以及中国。从历史的纵深来看,这种收缩本身,就构成了一个值得深思的变化。

更具象征意味的是,朝鲜在今年三月的宪法修订中,已将原《朝鲜民主主义人民共和国社会主义宪法》更名为《朝鲜民主主义人民共和国宪法》,删除“社会主义”表述[引]。这个细节,折射出一个时代的转折。

然而,在这种社会主义式微的大环境下,美国的“社会主义”却依然蓬勃发展。美国“社会主义式” 的制度元素,源自大萧条之后的制度重建。1930年代,罗斯福新政建立社会保障体系(Social Security),为养老金制度奠定基础,并形成了一个持续运作至今的制度结构。

近百年来,美国的社会保障体系不断调整,却从未退出舞台,反而日益嵌入其社会与经济运行之中。从这个角度看,美国的“社会主义”因素,不是短暂的政策选择,而是一种长期存在、稳定运行的制度安排。

二,什么是社会主义?

那么什么是社会主义呢?抛去复杂性,我在2008年写的一篇文章中,《浅谈主义 与中国社会的进步》,曾经这样定义社会主义(包括资本主义):

“资本主义在公平诉求上是追求初始公平:其手段是诉求能力公平。其优点是促进竞争和极大限度地推动了生产的发展,其缺点是极大地调动和利用了人们的逐利心理去追求财富,忽视道德,使社会导致两极分化及不稳定。

“社会主义在公平诉求上是追求终极公平:其手段是诉求分配公平。其优点是促进和谐和最大限度地保证了社会的稳定,其缺点是无形地鼓励和放纵了人们的惰性心理去追求安逸,忽视进取,使社会导致生产发展相对缓慢。

“简单来说,资本主义促发展,社会主义求稳定。”

三,养老金的性质

我们不妨比较三个较为典型的国家,三种不同的养老金制度:新加坡,中国,美国。

新加坡的养老金制度,与个人退休前收入无关,领取水平在制度上趋于均等[引]。如果按照前文“社会主义终极公平” 的定义,这种制度可以说是最接近社会主义的养老金模式。

与之相对,中国的养老金制度则以“多缴多得”为核心,个人一生的收入与缴费水平,与最终领取的养老金高度相关,制度上呈现出明显的分层特征。它更接近一种“初始公平导向” 的安排,也因此带有较为强烈的资本主义色彩。

美国的养老金制度则处于两者之间:既非完全均等,也非完全随收入分层,而是均富济贫,对低收入群体给予更高比例的保障,对高收入群体则进行一定程度的压缩,具有明显的社会主义特征。其具体的设定与计算方式,见下节。

四,美国的养老金

第一,领取养老金的资格。

美国养老金制度具有明显的“社会主义”特征,其第一条原则可以概括为:“不劳动者不得食” —— 只有在美国有工作记录的人,才有资格领取养老金。具体来说,必须要在美国工作够40个季度。这四十个季度,可以是连续工作十年,也可以是一年工作一个季度,工作四十年。而且,每个工作季度,你只需要一天有收入就可以(当然,黑工不算)。

第二,计算平均月收入(AIME):

一旦有了四十个季度的工作,无论是十年,还是遍布四十年五十年,社保系统将会取你最高收入的35年,加在一起,除以35,再除以12,得到你的月平均收入,叫做:AIME,意即:Average Indexed Monthly Earnings (指数化平均月收入)。

简短来说:AIME就是“一个人一生最高35年收入按通胀/工资水平调整后,换算成每月平均值”。

注意,这一计算方式本身并不带有明显的再分配色彩,它只是为后续的养老金计算提供一个统一的收入基准。

第三,计算初始月养老金(PIA)

根据 AIME,就可以进一步算出一个人的养老金初始值,也就是在达到可领取100%养老金的年龄时,每月可以领取多少养老金。这个年龄称为 FRA(Full Retirement Age,完全退休年龄)。它早年长期为65岁,后来逐步上调,如今对多数人而言已延后到66至67岁之间。

计算公式为(2024年):

其中:

PIA --- Primary Insurance Amount (基础月养老金)

X 为 AIME 中不超过1115的部分;

Y 为 AIME 中介于1115与6721之间的部分;

Z 为 AIME 中超过6721的部分。

即:

X = min(AIME, 1115)

Y = min(max(AIME - 1115, 0), 6721 - 1115)

Z = max(AIME - 6721, 0)

注意,这种分段计算方式并非线性,而是明显向低收入倾斜:收入越低,养老金替代率越高;收入越高,边际回报越低。这正是“均富济贫” 的制度体现。

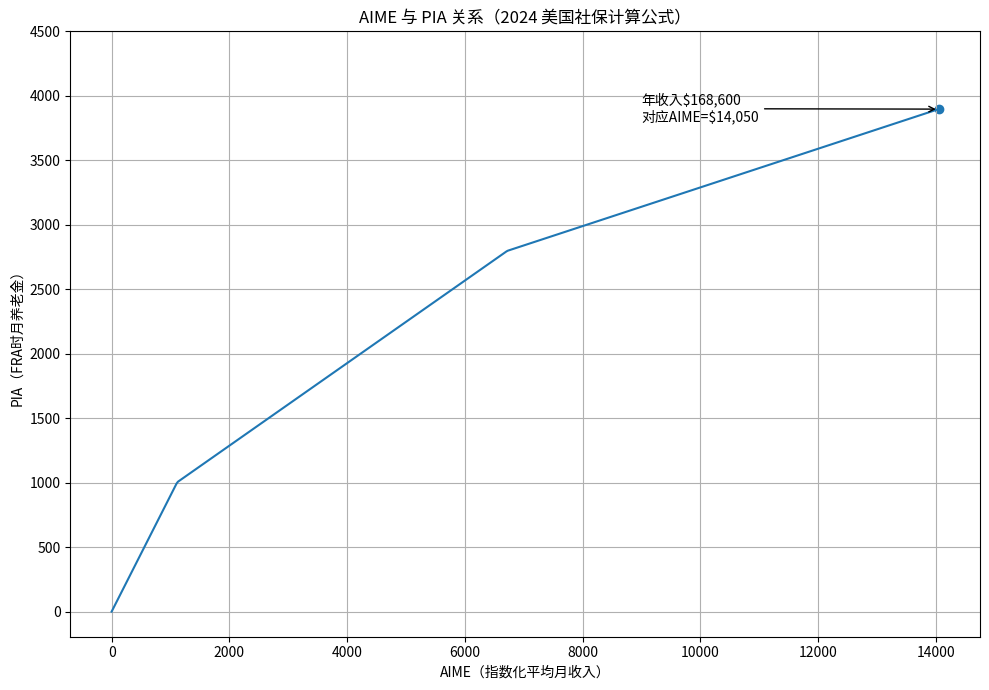

我们不妨用上述公式画出一张图。假定个人的平均收入(AIME)从零一直到1万4美元(SSN税并非对全部收入征收,而是只对一定上限以内的收入征税。这个上限的历史变化可见下图:

这个上限是随着通货膨胀或货币贬值而逐年增长的,2024年为$168,600,对应AIME=$14,050),那么 PIA vs. AIME 图即为:

这张图:

横轴:AIME(月平均收入)

纵轴:PIA(FRA时的养老金)

图中有三个明显“拐点”(最重要),曲线有两次“变缓”:

第1段(最陡)

AIME:0 → 1,115,斜率最大(90%),几乎是 “线性接近1:1” :低收入人 “非常划算”

第2段(中等)

1,115 → 6,721,斜率明显变缓(32%):每多赚$1 → 养老金只涨$0.32

第3段(最平)

> 6,721,非常平(15%),含义:高收入增长 “被压缩” ,仅有15%的贡献率

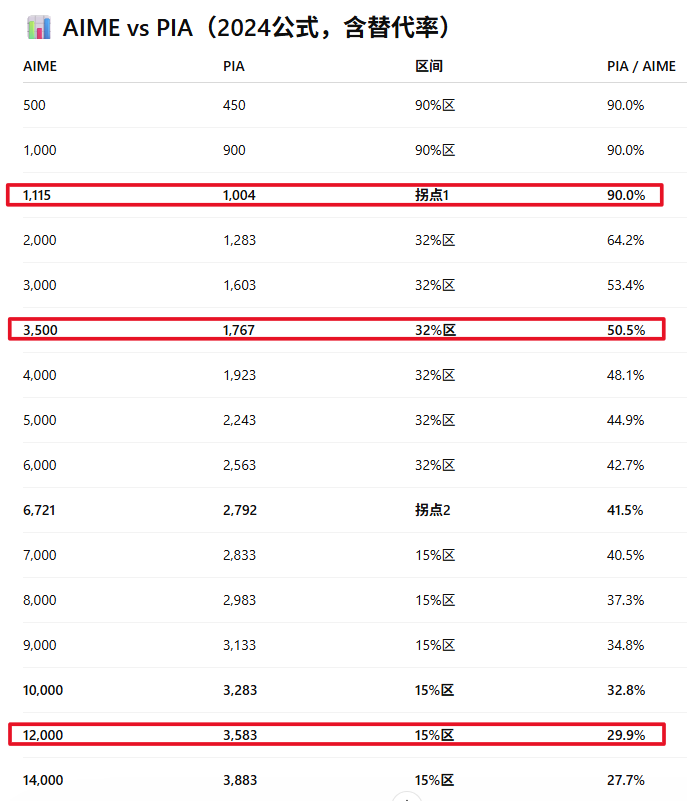

如果列成表来看,就更清楚了:

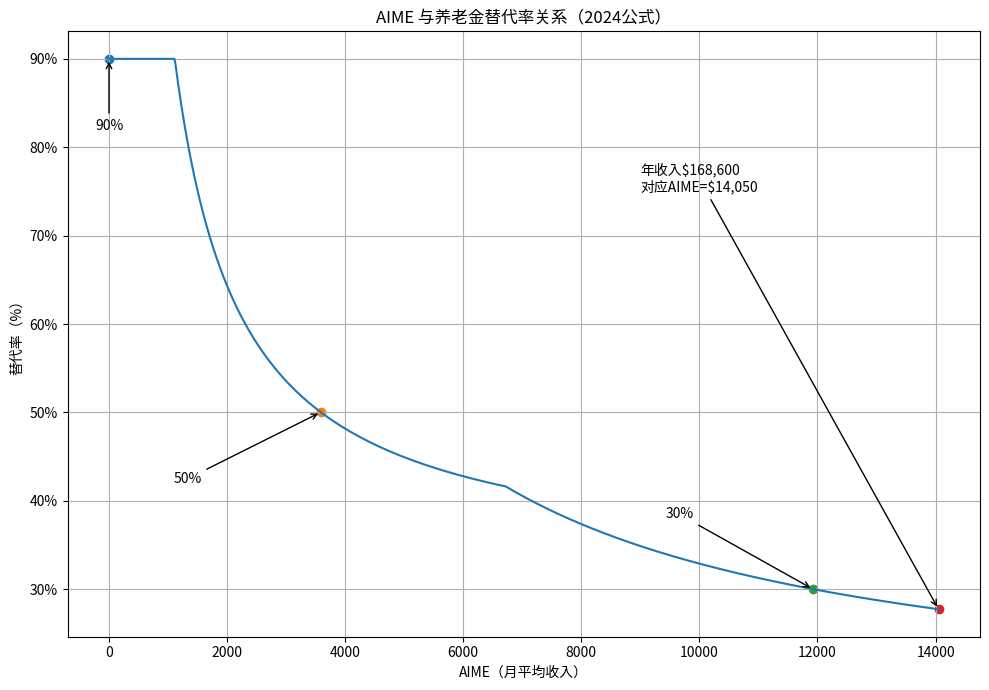

我们可以看到,低收入者几乎可以拿到接近原收入九成的养老金;中间值,AIME拿3500(约平均年薪4万),可以拿到50%;而对于 AIME 达到 12,000 美元的人,其养老金替代率只有三成。做成图:

这是一条典型的再分配曲线:低收入者获得更高比例的保障,而高收入者的收益被主动压缩。这实际上是一张非常漂亮的社会主义曲线图,展示了均富济贫的美好社会主义景象。或许,这正是一个值得玩味的事实:在被视为资本主义典型的美国,其最稳定、运行最持久的一项分配制度,却比“真正”的社会主义国家,比如中国,更接近社会主义。

后注:关于养老金的具体计算过程,我们将在下一篇,《美帝国主义的“社会主义”养老金(二)》中,通过一个完整实例详细展示。