美国税务:社安金报税6种情形分析

美国税务: 社安金报税6种情形分析

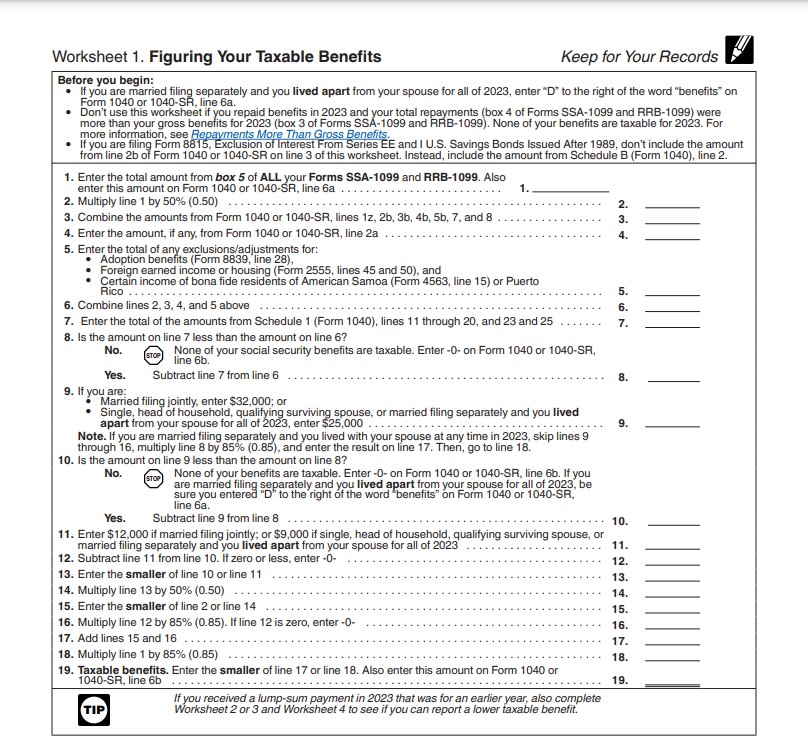

美国联邦税务局IRS Pub 915 中提供的确定社安金计入报税收入部分的计算表格如下:

这个表格从第一行按照表中提示一步一步往下填写,一直可以填写到19行后,就可以计算出社安金计入报税收入的数额。

这个计算背后的意义何在?每一个计算步骤的道理何在?不同情形下,社安金计入征税收入的情况如何?这里试图讨论一下。

此表格根据有关税法设计。

税法有关规定可以这样介绍如下:

社安金计入报税收入份额的计算取决于综合性收入的计算。

综合性收入是税法为了确定社安金计入报税收入份额而采用的一个概念。

所得税的一个普世原则就是所有纳税居民凡是有能力者,都应该缴纳所得税。综合性收入不是税表上的AGI (adjusted gross income),不是征税收入,而是为了衡量报税人是否有经济能力为社安金部分收入付出所得税而构建的一个概念。

综合性收入包括:

50%社安金+其它报税收入比如工资、401K取钱,银行利息、租金收入、资本利得(capital gains) 等+免税收入比如免税的利息收入等。由此可见,综合性收入的范围可能比税法收入更宽,因为它包括免税的收入。

此外,综合性收入可能还有一些减项。Schedule 1 of Form 1040 Part II Adjustments to Income 就是对报税收入诸多种类减项,它们把税收收入向下调整。计算综合性收入时,只有从11行到20行,和23行到25行的减项被允许。21行和22行的减项不被允许。这就告诉我们,综合性收入的减项比报税收入的减项少,它因此可能比报税收入数额更大。

上表中从第一行到第八行,就是综合性收入的计算。经过与计算报税收入不同的加加减减,就到了第八行综合性收入数额。

从第九行到19行,就是计算综合性收入超过第一个门槛后的50%,与50%的社安金相比,哪个数字较小,超过第二个门槛后的85%加上超过第一个门槛的50%,与85%的社安金相比,哪个数字更小。计入报税收入的社安金,以最小的那个数为准。因此,计入报税收入的社安金,在第一个门槛与第二个门槛范围内,以50%社安金为可能的最高限额,在超过第二个门槛范围内,以85%的社安金为可能的最高额。

社安金收入征税问题与社安金领取者是否有其它收入关系极大。如果没有其它收入,就算夫妻合并报税都领取最高社安金(每月$4000X2人X每年12个月=每年$96000),社安金只有10%计入报税收入,征税收入为零。为什么社安金只有10%计入报税收入?因为没有了其它收入,综合性收入就只有一半的社安金收入还要减去两个门槛,它的85%一定低于85%的社安金。10%社安金$9400计入报税收入还要经过$30700的标准扣除,导致征税收入为零。

假定没有上述税法优惠,社安金100%计入报税收入,$96000的年收入需要缴纳所得税$7396。美国2022年平均家庭收入为$74755,社安金年收入$96000,已经超过平均家庭收入不少,还不缴纳任何所得税,好处大大的。

但是想想看,夫妻双方都拿到最高社安金,但是却没有任何其它收入的退休家庭有多少?我认为极为罕见。夫妻双方退休时都拿到最高社安金的人,工作时工资都不会低,为了减轻所得税,必定要往401K个人退休计划里尽可能多放钱。到了退休时,过了RMD年龄,除了社安金以外的其它收入401K收入是必然的会有的。

第二到第六种情形:

假定夫妻合并报税双方都领取平均社安金(每月$2000X2人=$4000X每年12个月=$48000),随着其它收入逐步增高,可以看到社安金计入报税收入比例从0一直增加到最高到了85%封顶。

分别说明如下:

第二种情形:

其它收入 $8000,综合性收入刚好到达第一个门槛$32000,但没有超过门槛。这时,社安金一分钱都不计入报税收入。唯一的其它报税收入$8000大大低于标准扣除,征税收入为零。

第三种情形:

其它收入$9000,综合性收入跨过第一道门槛$1000,社安金只有1%计入报税收入,征税收入为零。

第四种情形:

其它收入$21000,综合性收入跨过第二道门槛$44000部分只是$1000,社安金14%计入报税收入,征税收入仍然为零。

上述三种情形,因为社安金没有计入报税收入和只是很小比例计入报税收入,导致征税收入为零,所得税为零。如果没有社安金的这种税务优惠,第二种情形所得税$2596,第三种情形所得税$2716,第四种情形所得税$4300。这些所得税都是可以算出来的税务优惠。

第五种情形:

其它收入$60000,综合性收入跨过第二道门槛$44000部分达$60000,这时大约83%社安金计入报税收入,总报税收入$100000,征税收入达$69300。

第六种情形:

其它收入$61000,综合性收入跨过第二道门槛$44000达$61000。这时封顶的85%社安金才会计入报税收入。总报税收入$101800, 征税收入$71100.

第五种第六种情形,总报税收入已经超过美国家庭平均年收入$74755不少,对社安金收入按照封顶的85%计入报税收入中,应该还算合理吧。

有一件事很有意思,第一道门槛$32000在1983年立法定下,第二道门槛$44000在1993年立法定下,从那时开始到现在,从来没有调整过。不少税法规定比如标准扣除税率等等,都会依据消费者物价指数上调, 而今四五十年过去了,这两个门槛一直不变,为什么?很显然,这与社安金基金入不敷出的危机有关。这两个数字如果随着消费者物价指数上调,那就意味着门槛更高,更多的社安金领取者不用为社安金缴纳任何所得税,社安金基金收入会减少。从另一个角度去看,当年定下的$32000和$44000两个门槛,在当时是相当高的门槛,因为当年的$32000和$44000与今天的同样数额钱相比,应该是非常高的数目。这也就是说,当年的社安金领取者与今天的社安金领取者相比,有更多的人无需缴纳任何所得税或者说缴纳更少的所得税,而从那时到现在,越来越多的社安金领取者的社安金收入越来越多被纳入报税收入。

从上述有关社安金所得税的规定,可以看出美国税法的复杂性,而这个复杂性有它的道理。

为什么不用税表上收入而搞出一个综合性收入?因为美国不少富人最大限度利用避税手段,获得了不少减税好处,税收收入不一定反映出他们的经济能力。因此他们有些从税法上得到的好处需要加回去调整为综合性收入,以便更好的反映出他们经济能力,让他们承担更多的社安金征税负担。

为什么设立两道门槛?为什么又是50%,又是85%?因为这是立法的历史过程。50%的立法和85%的立法各有其立法根据,不是一拍脑袋想出来的。1993的85%的立法不是对1983年50%立法的否定,还是在1983年50%立法上的一种补充。而且两个门槛两个比例,对社安金领取者不同程度的经济能力状况做了细分,综合性收入低于$32000门槛,没有所得税。综合性收入高于$32000不到$44000这个$12000范围内,其它收入越多,社安金计入报税收入部分就越多,社安金最高50%计入报税收入。综合性收入高于$44000,也是其它收入越多计入报税收入的社安金就越多,但不管高到什么程度,社安金最高也就是85%计入报税收入,这对富人也是一种公平。

相关链接: