401K定时炸弹与图谋提到的$81,050

401K定时炸弹与图谋提到的$81,050

图谋博主对美国退休后的税务问题很有研究,以前在我有关退休的文章中就有不少很有见地的留言。最近他在我的文章退休了后面有如下一段留言“

图谋提到$81,050这个数字是什么?这是美国2021 联邦所得税税率对于夫妻合并报税,在12%这个收入等级设定的最高门槛。如下图所示(括弧外前面的数字是夫妻分开报税的数字,正好是夫妻合并报税的一半):

Tax Brackets for income earned in 2021

37% for incomes over $523,600 ($628,300 for married couples filing jointly)

35% for incomes over $209,425 ($418,850 for married couples filing jointly)

32% for incomes over $164,925 ($329,850 for married couples filing jointly)

24% for incomes over $86,375 ($172,750 for married couples filing jointly)

22% for incomes over $40,525 ($81,050 for married couples filing jointly)

12% for incomes over $9,950 ($19,900 for married couples filing jointly)

10% for incomes up to $9,950 ($19,900 for married couples filing jointly)

美国联邦所得税稅率为累进税率,不是比例税率。所谓累进税率,就是把收入从低到高分为不同等级。对低的收入等级,按照低的税率征收税。对超过低的收入等级,到了较高等级的收入部分,按照较高的税率征收税。

如以上表格所示,夫妻合并报税,收入从零到$19,900征税税率为10%. 收入过了$19,900这个门槛,从$19,901 到$81,050这个范围内,税率为12%,而过了$81,050这个门槛,从$81,051 到$172,750 这个范围内,税率几乎翻了一番,到了22%。随着收入等级往上提高,税率也逐级升高:24%, 32%, 35%,直到最高等级37%。

图谋提到$81,051这个门槛,主要是提醒可能的401K定时炸弹引爆的问题。

什么是401K?

美国的退休制度非常复杂,401K退休计划为比较常见的一种。所谓401K,就是建立此种退休计划的税法条款的称谓,401K退休计划,根据税法第401条的K款而建立。

401K退休计划的基本概念是“延迟交税“,它这样运转:

雇主启动这一计划,员工自愿参与。

每个参与计划员工每年允许向该计划投入一定数额的钱,2021年可以投入的最高数额是$19500,过了50岁的参加者可以追加$6500, 最高可达$26000($19500+$6500).

投入401K 的钱是税前的,它有延迟交税的好处。什么意思?举例:两夫妻年薪20万刀,如果两人都参加了401K计划,都以最高的限额把钱放入计划中,他们的20刀收入中,可以拿出52000刀(26000+26000)放入401K 计划中,暂时不交税,等到将来退休后取出花费时,再交税,所以称之为延迟交税。而当年需要交税的收入就从20万刀减掉5万2千刀后,变成了14万8千,这是非常大的税务好处。401K的这个目的非常清楚,它以税负上的好处鼓励纳税人自己建立一份退休基金。对纳税人来说,年轻时挣钱多工资高交税多,拿出一部分钱放入401K退休计划中存放,先不交税,将来退休后,收入降低税率也降低,那时取出使用再交税,会省下不少税。

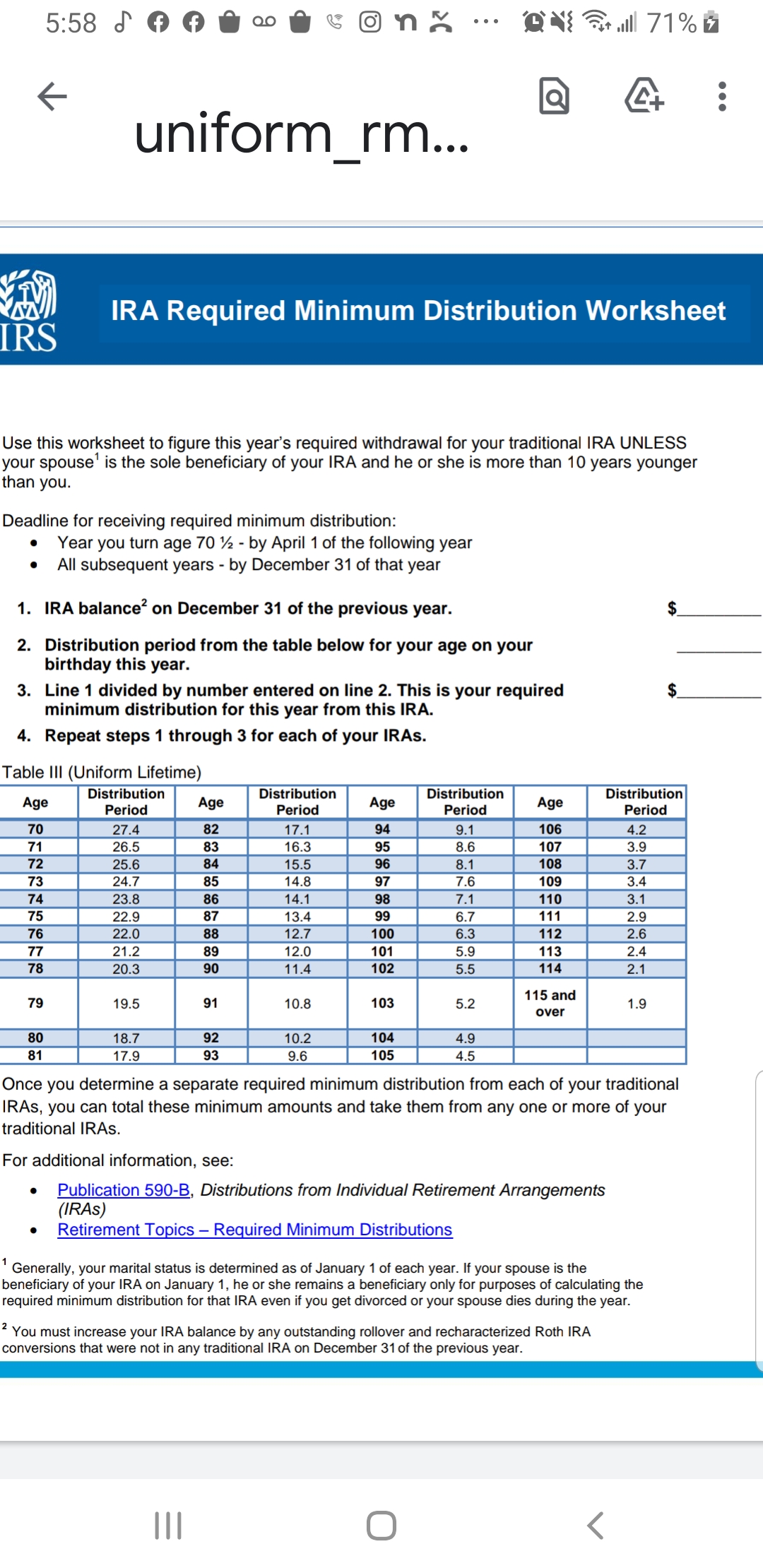

401K为什么有可能会变成一个可能被引爆的定时炸弹?因为税法关于401K的RMD 最低必须取出额(Required Minimum Distribution)的规定。

税法关于401K的RMD的规定是这样的:401K计划参与者过了72岁半后,必须从计划中开始取钱出来并为此缴纳所得税。这也就是说,政府给予401K参与者延迟交税的时间不是无限的。到了72岁半,强制性的要求参与者按照规定的一定数额从401K计划中取出缴纳所得税。看下表:

根据此表,RMD这样计算:

上一年底401K的balance (第一行), 除以税法规定的72岁时执行RMD时,分多少个时间段(按照年为单位)取出的总数distribution period(第二行),就等于当年必须要取出的数额 (第三行)。

401K可能变成定时炸弹引爆的意思指的是:72岁半以后当RMD条款开始强制执行时,因为参与者过高的401K balance 和RMD之外过高的退休收入,其征税收入可能越过税率12%这个等级的门槛,2021年这个等级的门槛就是图谋提到的$81,050,从而进入税率22%, 24%,甚至更高的32%的收入等级。如果发生这样的情况,退休以后就有可能承受非常高的税负,长时间辛辛苦苦在401K计划里积累下来的钱最后相当大部份交了税,那就相当于引爆了一颗对退休后个人经济生活破坏性很大的定时炸弹。。

从以上说明中可以看出,不是所有的401K都会在72岁半后RMD生效时,变成定时炸弹引爆。401K 会不会变成定时炸弹引爆,取决于以下三个因素:

1。 401K balance大小。balance 越大,RMD就会越多,因为它是RMD计算公式中的分子。假定balance 为1 百万,72岁时必须取出的钱就是$39,052 (1000000/25.6)。balance 不变,RMD数额会逐年增大,因为作为分母的distribution period 会逐年变小。假定401k balance 到了86岁时仍然是1百万,那时的RMD就增加到$70,921(1000000/14.1).

2。 除了RMD以外的退休收入高低。RMD以外的退休收入最常见的是社安退休金,有的人可能有其它退休金pension,还可能有房租收入等等. 这类收入加上RMD 才是总收入。这类收入如果过高,加上必须的RMD 数额,就有可能抬高总的收入等级越过12%的税率门槛,进入22%更高的税率等级。

3。 股市走势。401k 在股市上运转,股市如果不断高走,401k balance就会越来越高,而股市如果下跌,就会减少。在股市高涨的情况下,401K 变成定时炸弹引爆的可能性就会增高。

以下这张表显示:假定401k参与者按照允许的最高限额把钱放入401k,从23岁到65岁,随着工作年限的增加,在401k 没有任何增长和增长8%两种情况下,401k的不同balance。

从表中可以看出,一个从23岁工作到65岁,工作了43年,以最高限额的钱投入401k计划中的人,在401k无增长情况下balance可以到$827,000, 而在8%增长情况下,balance可以高达$6,610,084.。6百60万这个数字有点吓人吧?但确实是可能的。有股市投资经验的朋友应该都知道,最近几十年8%的增长只能属于中等,应该不是最好的。如此高balance的401k,到了72岁半RMD规定实施时,一定会引爆一个震天动地的定时炸弹。

有什么比较好的可以消除这颗定时炸弹,或者减轻这颗炸弹的破坏力的方法吗?那就是图谋留言中提到的Roth IRA conversion。

401K 把钱放进去时,放进去的钱是税前的,这个钱可以延迟交税,同时计划本身价值的增长也可以延迟交税。但当你把钱取出用时,就必须交税。

而Roth IRA 的增长收益不征税,这是它最特别的一个地方。Roth IRA 放进去的钱是税后的钱,将来计划里的投资增长收益取出时不用交税。这在美国是极其罕见的投资免税设计。美国税法关于收入的定义非常广泛。美国税法61条这样定义收入:征税的收入就是除了另有规定的以外的任何来源的收入,包括(但不限于)以下项目:...... (IRC § 61 Except as otherwise provided in this subtitle, gross income means all income from whatever source derived, including (but not limited to) the following items)。换个说法就是:征税的收入包括任何来源的所得,税法里列举了一些但不限于此。可以不算着征税收入的必须有专门规定。Roth IRA 的收入就是税法上专门规定可以不算做征税收入的一种收入,非常罕见。

图谋博主的建议就是72岁RMD生效前,尽量做Roth IRA conversion,把401k中的钱 尽可能在12%税率收入等级上转换为 Roth IRA,也就是他说的填满税率12%这个收入等级。举例:如果某夫妻的退休征税收入为4万,属于税率12%以下的收入等级,那就应该尽量在72岁以前每年从401k计划中取出4万,到达$81050这个门槛,尽量利用12%这个较低税率的好处来交税。如果某夫妻的退休征税收入为6万,则应该每年至少从401k中取出2万,到达$81050这个门槛,填满12%这个等级。在这个低税率等级上尽量做roth conversion, 就可以以比较低的成本(低税率)将401k至少部分变成Roth IRA,降低401k的balance, 从而减轻72岁半RMD生效后,401k有可能造成的高税率带来的高税负,也就是把这颗定时炸弹引爆后可能的破坏性尽可能降低到最小。

最后一句话:美国退休以后的税务问题非常复杂,每个人的情况也千差万别,具体到每个人,需要依据自己的具体情况,仔细计算评估,才可以找出最佳的避税之策。

相关链接: